制造费用分配,方法、原则与实务应用

制造费用分配是指将制造费用按照一定的标准或方法分配到各个产品或服务中,以便计算每个产品或服务的成本。制造费用通常包括直接材料、直接人工以外的其他间接费用,如间接人工、折旧、维修费、水电费等。

制造费用分配的方法主要有以下几种:

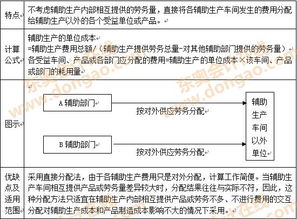

1. 直接分配法:将制造费用直接分配到各个产品或服务中,不考虑各个产品或服务对制造费用的实际消耗量。这种方法适用于制造费用与产品或服务数量关系密切的情况。

2. 间接分配法:将制造费用按照一定的标准或比例分配到各个产品或服务中。常用的标准或比例包括直接人工小时、机器小时、产量等。这种方法适用于制造费用与产品或服务数量关系不密切,但与某些因素有关的情况。

3. 分批分配法:将制造费用按照产品或服务的批次进行分配。这种方法适用于制造费用与产品或服务批次有关的情况。

4. 活动基础成本法(ABC法):将制造费用按照产品或服务消耗的各种活动进行分配。这种方法适用于制造费用与产品或服务消耗的各种活动有关的情况。

制造费用分配的标准或方法的选择取决于企业的实际情况和需要。不同的分配方法会对产品或服务的成本计算产生不同的影响,因此企业需要根据自身的实际情况选择合适的分配方法。你知道吗?在制造业的海洋里,有一种费用叫做“制造费用”,它就像海里的暗流,虽然看不见摸不着,但却影响着每一滴海水——也就是每一件产品的成本。今天,就让我带你一起揭开制造费用分配的神秘面纱,看看它是如何悄无声息地影响着我们的钱包。

制造费用的“捉迷藏”

想象你走进一家工厂,会发现这里充满了各种机器轰鸣、工人忙碌的场景。但是,在这些热闹的背后,有一种费用就像隐形人一样,无处不在,却又难以捉摸。这就是制造费用。

制造费用,顾名思义,就是指在生产过程中,除了直接材料和直接人工之外,为组织和管理生产活动所发生的各项费用。它包括厂房租金、机器折旧、生产部门的管理人员工资、水电费等等。这些费用虽然不是直接用于生产某个具体产品,但却对产品的成本有着不可忽视的影响。

归集:制造费用的“收纳箱”

那么,这些散落在各个角落的制造费用是如何被收集起来的呢?这就需要用到“归集”这个概念。

归集,简单来说,就是将制造费用按照一定的标准和方法,汇总到成本计算对象中。这个过程就像是将散落的珍珠串成项链,让每一颗珍珠都变得有价值。

在实际操作中,企业通常会设立专门的费用账户,比如“制造费用总账”,下设多个明细账,如“折旧费”、“维修费”、“水电费”等,以详细记录各项费用的发生。这样不仅有助于企业内部的成本控制,也为财务报告的编制提供了准确的数据支持。

分配:制造费用的“分蛋糕”

归集完毕后,接下来就是制造费用的分配了。这个过程就像是将一块大蛋糕分给一群孩子,每个人都能分到一份。

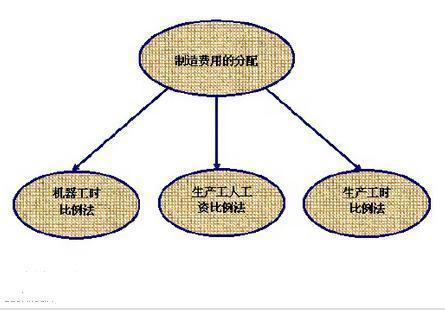

制造费用的分配,是指将归集的制造费用按照一定的标准分配到各成本计算对象上,如产品、订单或生产批次等。分配的标准通常包括直接人工工时、机器工时、直接材料成本等。

比如,如果某企业的生产过程高度依赖机器设备,那么可以采用机器工时作为分配基础。假设某月制造费用总额为100,000元,总机器工时为5,000小时,则每小时的制造费用分配率为20元/小时。如果某产品在该月使用了100小时的机器工时,那么该产品应分摊的制造费用为2,000元。

分配方法:制造费用的“调味品”

制造费用的分配方法有很多种,就像烹饪时的调味品,不同的方法会带来不同的味道。

1. 定额分配法:就像做菜时按照食谱放调料,定额分配法是按预先规定的比例将制造费用分配到财务成本项中。

2. 全额分配法:这种方法就像是将所有的调料都加到菜里,将制造费用全部分配给生产总成本。

3. 无定位分配法:这种方法就像是将调料均匀地撒在菜上,把制造费用全部分配到成品库存头上,以便做到费用数据的相关性。

当然,还有更高级的“活动驱动的成本管理(ABC)”,它就像是一位大厨,根据不同的菜品特点,精心调配每一道菜的调料。

:制造费用的“幕后英雄”

制造费用,虽然看不见摸不着,但却在默默地影响着我们的生产成本。通过合理的归集和分配,我们可以更好地控制成本,提高生产效率。所以,下次当你看到一件产品时,不妨想想它背后的制造费用,它们可是真正的幕后英雄呢!

上一篇

上一篇